質屋の利息はどれくらい?名古屋の質店主が計算方法を解説

質屋の利息について知りたいと思い、この記事に辿り着いた方は、質屋に対して以下のような疑問をお持ちでは無いでしょうか?

「質屋では、お金を借りられるって聞いたけど利息が高いんじゃないかな?」

「質屋では審査なしでお金が借りられるって聞いたけど、審査ありの消費者金融と質屋ではどっちの方がお得なんだろう?」

「質屋の利息が安い店舗って無いのかな?」

この記事では、これらの疑問に名古屋の質屋金蔵(キンゾー)の査定士が詳しくご説明させていただきます。まず、質屋からお金を借入れる際の質屋の利息は法律で上限が年109.5%までと定められています。一方で消費者金融の利息は利息制限法により年15%~20%程度であるため、質屋の金利の方が高いです。

しかし、消費者金融などで借入を行う場合、総量規制という多重債務を防止するための措置が法律で設けられており、年収の三分の一までしか借入ができませんが、質屋の融資はあくまでも預ける品物の価値に基づいて貸与金額が設定されるので、収入の有無に関わらず、品物次第でいくらでも即日の融資が質屋では可能です。

また、当質屋なら質入れの利息を抑えるためのサービスを行っており、ご新規様特典としてご来店時にキャンペーン画面をスタッフにご提示いただくだけで「質料(利息)1ヶ月分が無料のキャンペーン」をご用意しております。そのため、仮に2ヶ月間の借入でも利息を1ヶ月分に抑えることが可能です。

このように質入れの利息を低く抑えて質屋から借入を行う方法だけでなく、質屋で利息が発生する仕組み、具体的なシミュレーションから質屋の利息に関する法律面まで全て詳しく解説していきます。

質屋の利息についての理解

質屋の利息が発生する理由

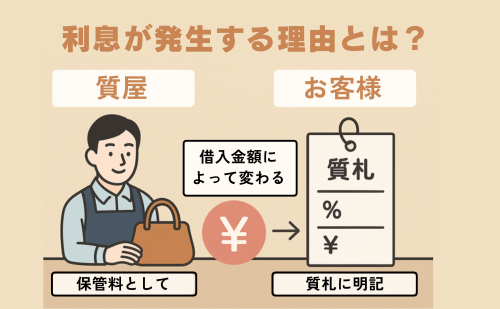

質屋の仕組みを理解するために、まず「質屋の質入れを利用すると利息がなぜ発生するのか」を知ることが大切です。質屋の質預かりの担保となる品物はロレックスなどの高級腕時計から貴金属や宝飾品・ブランドのバッグなど様々で、これらのサービスは「質預かり・質入れ」と呼ばれます。質屋によってはiPhoneなどのスマホなども質預かり査定の対象となるため、取り扱いの品物については各質屋に事前に問い合わせることをお勧めします。質入れの概要をご説明すると、たとえば金の指輪を質屋の店舗に持ち込み査定を受け、その品物の査定金額が提示され、その金額の範囲内なら品物を質屋に預けることで借入ができるといった仕組みです。この借入金額に対して、借入している期間は利息が発生します。

質屋に限らずお金を借入すれば、金額や期間に応じて利息が発生するのは当然の事で、無金利でお金を貸してくれるところなどありません。質屋の利息は、お金を貸すことで発生する当然の利益であり、店舗の防犯や保管など管理のための費用を含めた重要な役割といえます。

質屋の店舗では、預かっている品物を法律に従って保管・管理する義務があります。質屋の保管庫は「質蔵(しちぐら)」と呼ばれ、防犯を含めた様々な基準を満たす必要があります。それは、お客様が安心して質屋に大切な品物を預けられるように、保管する質蔵は安全な設備を設ける必要があるからです。

質屋が品物を預かっている間も品物の価値は常に変動しており、その期間が長くなるほど品物の価値が下がり、貸した金額を下回るリスクが高くなります。仮に利息が一切なければ、質屋はただ損失がでるだけなので、お金を貸すことはデメリットでしかありません。

このような品物の価値の変動や保管・管理費など、様々な要素が質屋の利息には含まれており、この利息のことを「質料(しちりょう)」と呼びます。

質入れの利息は質屋ごとに異なりますが、法律で定められた範囲内の設定のため安心してご利用いただけます。借入する側にとって「利息が安い」は魅力的ですが、言い換えれば「利息が安い」は品物の価値が大きく変動してもリスクが低い。すなわち「査定額が安い」可能性が高くなりますので、その点はご注意いただければと思います。

利息は貸付金額に応じて決まる

質屋の質入れにかかる利息は、借入する金額に応じて異なります。たとえば、1万円を借りた場合と100万円を借りた場合では、利息の金額が異なるのは当然ですが、利率も異なります。質屋では、借入金額が高額になるほど利率が低くなるケースが一般的です。これにより、高額の融資を希望するお客様にとっても利用しやすくなっております。

たとえば、30万円の借入だと月の利息が6%、50万円なら4%、70万円なら3%のように、借入する金額が高くなると利率は下がります。つまり、借入する金額に応じて利息の金額が異なります。

利息の透明性と安心感を重視

初めて質屋を利用する方にとっては、質入れにかかる利息の計算方法や支払時期がわからないと思いますが、法律で利率や計算方法は店舗に提示する義務がありますので、ご契約前にも確認することが可能です。質屋ではご契約時に必ず利息や期限などの説明があり、借入する際には質札(預り証)を必ずお渡ししております。質札には期限や質料、預ける品物の詳細などが記載されております。

店舗により異なりますが、名古屋市の質屋 金蔵では、安心してご利用いただけるように、ご契約時によりわかりやすくご説明しております。

利息の上限はどのくらい

法律で定められた利息の範囲

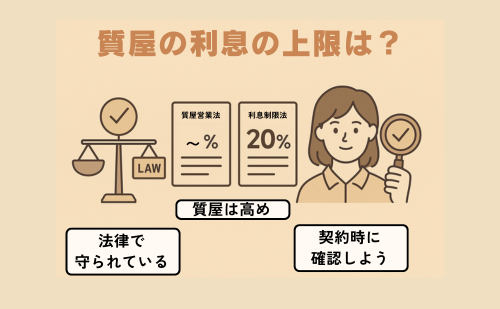

質屋で質入れを利用してお金を借りる際に必ず知っておくべきことの一つが「利息の上限」です。これは、各店舗が自由に設定できるものではなく、「質屋営業法」によって法律で厳格に定められています。質屋営業法は主に盗品の流出を防ぐことが目的ですが、質屋の健全な運営と、利用者の保護も目的としており、利息についても上限が設定されています。

具体的には、質屋営業法第三十六条に詳しく記載されており、質屋が設定できる月利の上限は以下のように定められています。

「百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)」

これを超える利息の設定や請求は違法となり罰則の対象になります。このような法律により誰もが安心・安全に利用できる仕組みが質屋にはございます。

質屋営業法の金利と利息制限法

質屋を営むうえで遵守すべき法律は「質屋営業法」です。この法律では、年間109.8%までの利息設定が認められており、これは月利に換算すると最大で9%となります。一方で、利息制限法では年間20%が上限と定められているため、両者を比較すると、質屋の利息は比較的高く設定されていることがわかります。

しかし、質屋と消費者金融の間には大きな違いがあります。質屋では「担保融資」が基本となっており、借入に際して品物を預ける仕組みです。また、質屋の利率は一律ではなく、借入金額に応じて利率が下がるため、必ずしも消費者金融よりも金利が高くなるとは限りません。

たとえば、消費者金融などの貸金業者では、元本が100万円以上の場合、上限金利は年15%(月利1.25%)とされています。この場合、月々の利息は12,500円程度です。これに対して、質屋で100万円を借り入れた場合、通常の金利は月3%(月利30,000円)程度となりますが、質屋が行っているキャンペーンや支払い方法の工夫によっては、月の利息を9,000円前後まで抑えることも可能です。

より詳細な返済シミュレーションについては、別途ご紹介いたします。

なお、質屋は担保をもとに融資を行っているため、消費者金融に見られるような「過払い金」の問題が発生しにくいという特長もあります。万が一、返済が難しくなった場合でも、「質流れ」という制度により、預けた品物を手放すだけで取引は終了します。このため、追加の支払いや取り立て、遅延損害金などが発生することはなく、多くのお客様にとって安心してご利用いただける仕組みとなっております。

契約時に確認すべきポイント

質屋の質入れを初めて利用する人にとっては、わからないことばかりで不安に感じることも多いと思います。そのため、利息や契約期間・延長についてなど、契約時にしっかりと確認することが重要です。

確認ポイント

- 利息の金額と利率(月利の表記)

- 元金(借りる金額)

- 契約期間(質流れの期限)

- 延長の条件

- 預ける品物の詳細

ご契約の際には、身分証明書の提示が必要です。これは質屋営業法による取り決めで、不正取引や盗品の質入れを防止し、安心安全な取引を行う為の義務となっております。

元金に対する金利計算の具体例

質屋の利息は借入する金額(元金)を元に計算します。

例:利息の計算方法

- 借入金額:60万円

- 利息:3%/1ヶ月

- 1ヶ月の利息:60万円 × 0.03 = 18,000円

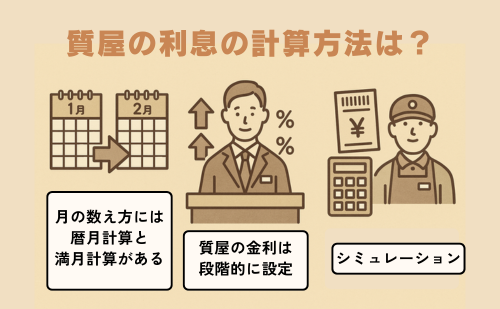

このように、利息の計算は非常に簡単です。ただし「満月計算」や「暦月計算」といった、利息が発生する期間の数え方に違いがあるため、この点について詳しくご説明させていただきます。

質屋の利息の計算方法

質屋では、金利を1ヶ月単位で計算します。つまり、借入期間が1日でも1ヶ月でも、必要となる金利は同じで元金に対して1ヶ月分の金利となります。

質屋の1ヶ月の数え方には「満月計算」と「暦月計算」の2種類があり、これは店舗により異なります。質屋の質入れを初めて利用する方にとって聞き慣れない言葉かと思いますが、決して難しい内容ではありません。

まずは、二つの計算方法についてご説明させていただき、わかりやすいシミュレーションをご覧ください。

暦月計算と満月計算の違い

質屋で金利を計算する際の1ヶ月には「暦月計算」と「満月計算」があり、違いは下記のようになります。

| 暦月計算 |

|---|

| 月の末日までを1ヶ月とする計算方法 |

| 4月15日に借入した場合 4月30日までが1ヶ月 |

| 満月計算 |

|---|

| 翌月の同日までを1ヶ月とする計算方法 |

| 4月15日に借入した場合 5月15日までが1ヶ月 |

どちらで計算しているかで、1ヶ月の期限が変わってきます。

歴月計算は、月末が締日なので期限を覚えやすいメリットがありますが、借入日によっては1ヶ月目の期間が短くなるデメリットがあります。

満月計算は、質入れした日にちで締日がかわるので期限を覚えにくいデメリットがあります。(預り証には質入れ日や期限の記載があるため、容易に確認は可能です。)借入日に関わらず、約30日後が1ヶ月目の締日になるメリットがあります。

満月計算の店舗が多く、名古屋の質屋 金蔵でも満月計算にて計算しております。

質屋の金利は段階的に設定されている

質屋の利率の相場は大体3%~9%程度で下記のように段階的に設定されていることが多く、借入額が多くなるほど利率が下がるのが一般的です。

| 借入金額 | 月の利率 |

|---|---|

| 10万円までの質入れ | 7% |

| 30万円までの質入れ | 6% |

| 50万円を超える質入れ | 3% |

質屋の金利についての具体的なシミュレーション

下記の表を元にシミュレーションを行います。

| 借入金額 | 月の利率 |

|---|---|

| 10万円までの質入れ | 7% |

| 30万円までの質入れ | 6% |

| 50万円を超える質入れ | 3% |

| 腕時計を100万円で質入れ:3ヶ月後に一括で返済 | |

|---|---|

| 借入金額 | 1,000,000円 |

| 利率/月 | 3% |

| 返済時期 | 3ヶ月後 |

| 金利総額 | 100万円 × 0.03 × 3ヶ月 = 90,000円 |

| 総返済額 | 1,090,000円 |

| 毎月の金利は3万円で、3ヶ月後の返済のため、3ヶ月分の金利と元金の100万円を合わせた109万円が返済時に必要な金額になります。 | |

| 1ヶ月目に70万円、2ヶ月目に20万円、3ヶ月目に10万円を返済 | |

|---|---|

| 借入金額 | 1,000,000円 300,000円 100,000円 【1,400,000円】 |

| 利率/月 | 100万円:3% 30万円:6% 10万円:7% |

| 返済時期 | 1ヶ月毎 |

| 金利総額 | 100万円 × 0.03 × 1ヶ月 = 30,000円 30万円 × 0.06 × 1ヶ月 = 18,000円 10万円 × 0.07 × 1ヶ月 = 7,000円 【55,000円】 |

| 総返済額 | 1ヶ月目:1,090,000円 2ヶ月目:318,000円 3ヶ月目:107,000円 【1,515,000円】 |

| 最初の1ヶ月目で返済する場合、1ヶ月分の金利3万円と、元金の100万円を合わせた103万円が返済の金額になります。ただし、返済後に30万円で預け直すため実際に必要な金額は103万円から30万円を差引いた73万円になります。これにより、100万円だった元金は30万円になります。 | |

| 30万円で預け直してから1ヶ月目で返済する場合、1ヶ月分の金利1万8千円と、元金の30万円を合わせた31万8千円が返済の金額になります。ただし、返済後に10万円で預け直すため実際に必要な金額は31万8千円から10万円を差引いた21万8千円になります。これにより、30万円だった元金は10万円になります。 | |

| 10万円で預け直してから1ヶ月目で返済する場合、1ヶ月分の金利7千円と、元金の10万円を合わせた10万7千円が返済時に必要な金額になります。 | |

| 実際に金利を比較すると3ヶ月後に一括で返済した時より35,000円も支払う金利を安くすることが可能です。 | |

| 当店で100万円の質入れ:キャンペーンを利用し2ヶ月で返済 | |

|---|---|

| 借入金額 | 1,000,000円 600,000円 |

| 利率/月 | 3% |

| 返済時期 | 2ヶ月後 |

| キャンペーン | ご新規様特典のご利用 質料1ヶ月分無料 |

| 金利総額 | 60万円 × 0.03 × 1ヶ月 = 18,000円 |

| 総返済額 | 1ヶ月目:1,000,000円 2ヶ月目:618,000円 【1,618,000円】 |

| キャンペーンのご利用で1ヶ月分の金利が無料です。 | |

| 最初の1ヶ月目で返済する場合、金利が0円なので、元金の100万円が返済の金額になります。ただし、返済後に60万円で預け直すため実際に必要な金額は100万円から60万円を差引いた40万円になります。これにより、100万円だった元金は60万円になります。 | |

| 60万円で預け直してから1ヶ月目で返済する場合、1ヶ月分の金利1万8千円と、元金の60万円を合わせた61万8千円が返済時に必要な金額になります。 | |

| 金利は2ヶ月で1万8千円なので、実質1ヶ月9千円の金利になります。 | |

このように、元金を分割して返済するような方法など、返済方法を工夫することで質入れにかかる支払い金利を安くすることが可能です。

また、名古屋の質屋「金蔵」なら、ご新規様特典としてご来店時にキャンペーン画面をスタッフにご提示いただくだけで「質料(金利)1ヶ月分が無料のキャンペーン」も行っておりますので、よりお得な質入れ・借入が可能です。

質屋と消費者金融との比較

借入額に応じた利息の具体例

質屋と消費者金融、それぞれの特徴を理解した上で、金額や条件に応じて選択することが重要です。下記にて100万円を借りる場合の質屋と消費者金融の違いをご紹介します。

| 質屋で100万円を借りた場合 | |

|---|---|

| 利率/月 | 3% |

| 金利/月 | 100万円 × 0.03 = 30,000円 |

| 審査 | 不要 |

| 担保 | 必要(貴金属・時計など) |

| 返済 | 自由(返済義務なし) |

| 返済金額/1ヶ月後 | 1,030,000円 |

| 質屋では担保が必要ですが、審査や収入証明などが不要で、返済義務もございません。返済が困難な場合は預けた品物を手放す事で返済が不要になります。これにより催促や取立てもなく、信用情報への影響も一切ございません。また、品物次第で借入が可能な金額にも制限がありません。 | |

| 消費者金融で100万円を借りた場合 | |

|---|---|

| 利率/月 | 約1.25% |

| 金利/月 | 100万円 × 0.0125 = 12,500円 |

| 審査 | 必要 |

| 担保 | 不要 |

| 返済 | 義務 |

| 返済金額/1ヶ月後 | 1,012,500円 |

| 消費者金融は担保不要で利用できる点が利点です。しかし、審査があり、信用情報に問題がある場合は借入できません。また、返済の遅延や返済が困難な場合、督促や取立て・信用情報への記録・法的措置により、差押えなどもあります。信用情報は、スマホ・車・住宅などを購入する際のローンにも影響があり、全て現金で一括購入しかできなくなる可能性があります。 | |

金利が高くても安心感のある質屋の仕組み

比較すると、質屋の金利は消費者金融よりも高い傾向にあります。しかし、先ほどのシミュレーションをご覧いただくとお分かりの通り、質屋が提供する独自のサービスや返済方法を工夫することで消費者金融よりも低い金利で質屋から借入することも可能です。

更に質屋の最大の特徴は「リスクの低さ」です。質屋では返済が出来ない場合に、預けた品物を返済の代わりに充てるだけで完済したことになります。(これを「質流れ」といいます)。催促や取り立てなどが一切なく、今後の人生において非常に重要となる信用情報への影響もないため、安心・安全・気軽に利用できる金融手段です。

シミュレーションで違いを実感する

質屋と消費者金融、どちらが自分に向いているかは何を重視するかで異なります。

| 質屋での借入に向いている条件 |

|---|

| 借入の履歴を残したくない。 |

| 確定的な収入がない。 |

| 至急お金を必要としている。 |

| 限度額以上の現金を必要としている。 |

| 消費者金融の審査に通らない。 |

| 安全面を優先した借入を望んでいる。 |

| 万一の時のため、信用情報に関与しない借入をしたい。 |

| 消費者金融での借入に向いている条件 |

|---|

| 担保となる品物がない。 |

| 自己管理に自信があり、どんな状況でも必ず遅延なく返済できる。 |

| 1円でも安い金利がいい。 |

| 借入の履歴を誰に見られても気にしない。 |

| 急いでいない。 |

| 万一の時は、催促・取立て・差押え・自己破産も覚悟している。 |

返済計画を踏まえて、質屋か消費者金融かを選びましょう。

返済できない場合の影響

借入期間の延長方法

質屋でお金を借りたあと、「どうしても期限内に返済できない」という状況になることもあります。この期限を質屋用語で「流質期限」と呼びます。しかし、どうしても手放したくない品物である場合、期限の延長が可能なので、慌てる必要はありません。

延長を希望する場合は、期限までに金利を支払うだけです。延長できる期間は、1ヶ月分の金利につき1ヶ月単位になります。つまり、2ヶ月延長したい時は2ヶ月分の金利、3ヶ月延長したい時は3ヶ月分の金利を支払うだけで延長が可能です。また、延長は期限内であれば何度でも可能なので、ご自身の都合に合わせて返済計画が立てやすいのも特徴です。

当店は定休日がなく年中無休で営業しておりますので、いつでも延長や返済、質入れが可能な質屋です。

品物が手元に戻らないリスク

質屋の大きな特徴の一つが「担保」を預ける点ですが、これには質流れ(しちながれ)というリスクが伴います。質流れとは、期日以内に延長または返済しなかった場合に、預けた品物の所有権が質屋に移ることをいいます。

これはデメリットでもあり、メリットでもあります。質屋と消費者金融で、支払いが困難な場合を考えてみましょう。質屋では預けた品物を手放すことになります。消費者金融の場合は、催促・取立て・差押え・自己破産・信用情報に記録が残り、ローンの組めない現金一括生活。リスクの事を考えれば、質屋の方が比較にならないほど安全です。

消費者金融の場合は無担保なので、状況や事情に関係なく返済が義務です。一方の質屋は必ずしも返済する必要がない(返済義務がない)、期限内の返済が難しい場合に容易に延長が可能な点も質屋の安心して利用できるポイントになります。

結論として、質屋での借入の方がリスクがないといえます。

質店のメリット・デメリット

質店のメリット・デメリットを知る

質店の利用には、他の金融機関にはない大きな利点があります。

- 信用情報に関与しない

- 総量規制の対象外

- 即日即金

- 返済義務がない

- 借入の記録が残らない

- 審査不要

- 収入に関係なく借入できる

借入の際に面倒な手続きや書類提出が不要で、品物と身分証明書さえあればその場で査定・融資が可能です。質店は信用情報に記録が残りません。カードローンや銀行融資では、審査の段階で信用情報機関に照会され、借入状況だけでなく、照会情報も履歴として残ります。質店ではそうした情報の登録がありません。そのため、将来的にローンなどの審査に影響を与えずに、必要なときだけ現金を借りることが可能です。

また、支払いが困難な場合には「質流れ」という選択肢があり、預けた品物を手放す事で完済できる仕組みです。そのため、催促や取り立て、差押えや自己破産の心配もなく、信用情報を守りつつ借入が可能です。預けた品物を手放すことをデメリットと思われる方もおりますが、メリットの方が遙かに大きな利点なので、誰もが安心して気軽に利用できるサービスといえます。

プロの鑑定士が査定を行うため、質屋には指輪などのジュエリーや時計など高額な品物でも気軽に持ち込むことが可能です。質店の査定力は利用される方にとって大きなポイントです。

参考:「質屋で高く売れるものランキングベスト7 を名古屋の質店主が紹介」

質札に記載されている事項

質預かりの契約時には、必ず「質札(しちふだ)」と呼ばれる預り証が発行されます。

質札には以下のような情報が記載されます。

- 借入日(契約日)

- 質入れした品物の詳細

- 借入金額(元金)

- 月の利率と利息の金額

- 流質期限

- 質店の情報(連絡先や営業時間など)

この質札は、延長の際は「流質期限」が変更されます。返済時は質札を質店に返却する必要があるため、大切に保管してください(再発行はいたしません)。質札を紛失の場合、ご延長や返済は可能ですが、身分証明書による本人確認と、直筆による書面をご記入いただく必要があります。

質札は「質屋営業法」によって発行が義務付けられており、質店としての信頼の証でもあります。

参考:「名古屋の質屋 金蔵(キンゾー)ではプラチナを高額査定で質預かり」

質店のおすすめの選び方

質店を利用する際に、どのお店に行こうか迷う方もいるのではないでしょうか?そんな時は、これからご説明するポイントを参考に質店選びをしてみてください。

質店選びのチェックポイント

まずは、営業時間とアクセスの良さです。平日や日中に時間が取れない方でも利用しやすいよう、土日や祝日も営業している店舗を選ぶことと、自宅から近かったり、普段からよく通る場所にある店舗を選ぶと便利です。

次は、質店が取扱う品物です。店舗によっては取扱いのない品物もありますので、時計や貴金属など、質預かりをお考えの品物をその質店が取り扱っているか確認しておきましょう。

名古屋の質屋「金蔵」は、年中無休で10:00~19:00で営業しており、貴金属・宝飾品、時計、カメラ・iPhone・iPadなどの電化製品、電動工具などを取り扱っております。また、先程もご紹介させていただきましたが、当店ではご新規様特典として「質料1ヶ月無料サービス」もおこなっております。キャンペーンをご利用の際は、ご来店時にキャンペーン画像をスタッフにご提示いただくだけ!質店の利用が初めての方にも、たくさんご来店いただいております。

質入れに適した品物の紹介

質店では様々な品物をお預かりしておりますが、その中でも特に人気の高いお品物をご紹介させていただきます。

- 貴金属

(宝飾品、金・プラチナなど) - ブランド

(腕時計、ジュエリー、アクセサリーなど) - 電化製品

(スマホ、タブレット、カメラなど) - 電動工具

(マキタ、ハイコーキなど)

どんなお品物でも、状態や付属品の有無で査定額は大きく変動します。高く預けたい方は、付属品を揃え、お品物は丁寧に扱いましょう。

これまでのポイントを参考に、ご自身に合った質店を探してみてください。

参考:「質屋に買取依頼した品が偽物だった場合バレる?名古屋の質店主が詳しく解説」

この記事の監修

名古屋の質屋 金蔵(キンゾー)PawnShop KINZO

- 所在地

- 営業時間

- 連絡先

本記事は、名古屋で地域密着型の質店として多くの方にご利用いただく金蔵(キンゾー)が、初めての方でも安心して質店をご利用いただけるよう情報をお届けしています。

あわせて読みたい記事

名古屋市にお住まいの皆様へ

質店の利息について、「質店を利用したいけれど、仕組みがよくわからない」「借りると高い金利がかかるのでは」とお考えの方に向けてこの記事をご提供させていただきました。しかしまだ不安が残るという方も多いかもしれません。そこでここでは、名古屋市の皆様へ、当質店 金蔵のサービス内容や質入れの流れ、支払いや返済の方法など、これまでにご説明した内容をまとめて簡単に紹介いたします。

まず、質店の基本的なシステムでは、お客様の品物(時計、バッグ、財布、ジュエリー、ダイヤモンド、プラチナ、ロレックス、エルメス、シャネルなどのブランド品や貴金属、小物など)を預かり、その品に対して融資(借入)を行います。査定を行い、金額が決まり次第、現金でのご融資が可能です。

利息(質料)の計算は年利や日割りではなく月利で表わされ、必要な分だけのご利用が可能です。一般的な消費者金融とは違い、取り立てや催促が一切なく、安心してお金を借りられることが質店の最大の特徴です。

たとえば、10万円を30日以内に返済した場合、質料(金利)は1ヶ月分のみ、早めの返済で料を抑えることもできます。契約時には質札をお渡しし、その品を預けていただくだけで、審査もなく簡単に借入が完了します。当質店では初めて質預かりをご利用のお客様には1ヶ月分質料無料のキャンペーンを行なっておりますので、どなた様も安心してご利用いただくことができます。

「借りたお金は毎月どのように支払えばいいのか?」「期限を延ばすには?」といったよくある質問は、当社のページ内「よくある質問一覧」をご覧ください。延長や質流れのタイミングなど、詳しくご説明しております。

また、多くのお客様から高く評価される公平な査定基準に基づき、高額なお品物であってもご対応可能です。「急なご利用」「高額な品を預けたい」方も、店頭にてスタッフが丁寧に案内いたしますので、どうぞ気軽に来店ください。10万円〜100万円、1,000万円以上のご融資にも対応可能で、バックやオメガの時計なども実績多数です。創業以来多くのお客様からご支持をいただき、「どのような理由であっても、お金に困った時には金蔵」というお声も頂いております。

当質店では、お客様のプライバシーポリシーを遵守し、情報管理も徹底しております。営業時間は10時〜19時、定休はございません。電話やlineでの問合せ、メールでのご相談も受け付けております。

名古屋市で質を利用する際は、ぜひ金蔵をご検討ください。

愛知県知多市の皆様には 名古屋の質屋 金蔵 が質も買取もおすすめ

名古屋市熱田区の金蔵が大府市で質屋をお探しの方におすすめな理由