審査が甘い融資とは?カードローンやキャッシング、消費者金融以外で即日お金が借りられて返済不要の方法を紹介

【多くの人が誤解】「審査が甘い」融資はあるのか?

「審査が甘い融資」「審査なし キャッシング」「ブラックOK 即日融資」──こうした検索クエリは、今この瞬間も多くの人によって入力されています。急な出費、給料日前の資金不足、多重債務による新規借入の困難さ。現代社会において、個人、法人問わずお金に関する悩みは誰にでも起こりうるものです。

現在(2025 年)、日本における消費者金融の業界は大きく様変わりしています。AI審査の導入、スマホアプリでの即日融資、WEB完結による家族バレ防止など、利用者のニーズに応じた消費者金融サービスが次々と登場しています。一方で、「審査が甘い」という言葉に惹かれて、利率の高い街の闇金や違法業者の罠に陥る人も後を絶ちません。

また、「審査が甘い融資」に関する情報を探すと、大半は「消費者金融の比較」「カードローンの比較」などの情報です。この記事を読んでくださっているあなたはもしかしたらこれら消費者金融やカードローンなどの金融機関からの借入金が嵩み、更に借入が必要な状況のため、「現状の最低な状況でも必要な現金を借りられて、少しでも金銭的困窮から自由になれる方法」を探しているかもしれません。

このページでは、名古屋の質屋 金蔵(キンゾー)が一部情報を提供し、融資に詳しい専門家の監修のもと、「審査が甘い融資」という検索意図の原因や、背後にある真実を徹底的に説明し、最適な借入先とその根拠をご案内します。消費者金融における審査の仕組み、大手消費者金融と中小の消費者金融の違い、ブラックリストの実態、そして本当に審査不要でお金を手にする唯一の方法まで全て含まれています。

「結論から申し上げます。正規の金融機関・貸金業者において「審査が甘い」という表現は事実ではありません。」

なぜなら、すべての貸金業者は貸金業法第13条に基づき、借り手の「返済能力」を調査する義務を負っているからです。この法律は2010年に完全施行された総量規制を含む改正貸金業法の核心部分であり、違反すれば業務停止や登録取消などの行政処分を受けます。

具体的には:

- 申込者の年収確認(源泉徴収票、給与明細などの書類提出)

- 信用情報機関(CIC、JICC、全国銀行個人信用情報センター)への照会

- 他社借入状況の把握

- 勤務先情報の確認(在籍確認)

- 総量規制範囲内かどうかの判断(年収の3分の1まで)

これらの調査を省略したり、虚偽の申告を黙認したりすれば、その業者は違法業者です。金融庁や各都道府県の財務局に登録された正規のノンバンク系ファイナンスサービス・貸金業者であれば、必ず審査を実施します。

審査無しで借入が出来る唯一の方法

ただし、ブラックリストに載っていても、無収入でも、専業主婦の方でも学生の方(20歳以上)でも無審査で借り入れが出来るたった一つの方法があります。それは質屋の「質預かり」を利用することです。多くの方は質屋に対して「ブランド物を売るところ」というイメージを持っていますが、質屋では「質預かり」という現金の貸し付け業務も行っています。質屋の質預かりには審査が無く、信用情報に係るリスクも避けることができます。収入証明の有無も関係がなく、身分証明書以外に必要な物は質屋に担保として預ける品物だけで、各種書類の開示を求められることもありません。もちろん連帯保証人などを立てる必要も無く、品物さえあれば一定の金額を借りることが出来ます。つまり、借入に際して難易度が最も低い金融機関と言ってもよいでしょう。

「審査が甘い融資先」を探す多くの方は恐らく

- 通常の銀行から多額の借り入れを行っている

- 大手消費者金融数社から利用限度額いっぱいまで借入を行っている

- 多重債務に陥っている・借り入れに制限がかかっている

- 過去に金融事故があり、金融機関からの借入が難しく、審査が通らない/借入が無理

- カードローンや消費者金融の返済の遅れがあり、遅延損害金を支払っている

など、さまざまなご事情から、より柔軟な選択肢を求めているケースが多いと考えられます。もしかしたらお手元に「高価なブランド品なんて無い」と思っている方もおられるかもしれません。しかし、質預かりの担保品として受け付けている品物は多岐に渡ります。

例えば、iPhoneやiPad、カメラやゲーム、楽器、電動工具なども質預かりの対象商品となり得ます。返済後は預けた品物を引き取ることができます。そのため、思い出の品物を手放す必要はございません。質屋の借り入れ期間は基本的に3ヶ月間です。その間はいつでも返済が可能で、元利合わせてお支払いいただいた場合、預けた品物はすぐに引き取ることができます。

金利は確かに消費者金融やカードローンなどと比べると高く設定されていますが、各質店が提供するキャンペーン(各質店の公式サイトを調べて確認してください)や返済方法の工夫をすることで、金利を低く抑えて取引をすることができます。

名古屋の質屋 金蔵(キンゾー)の質預かりの特徴

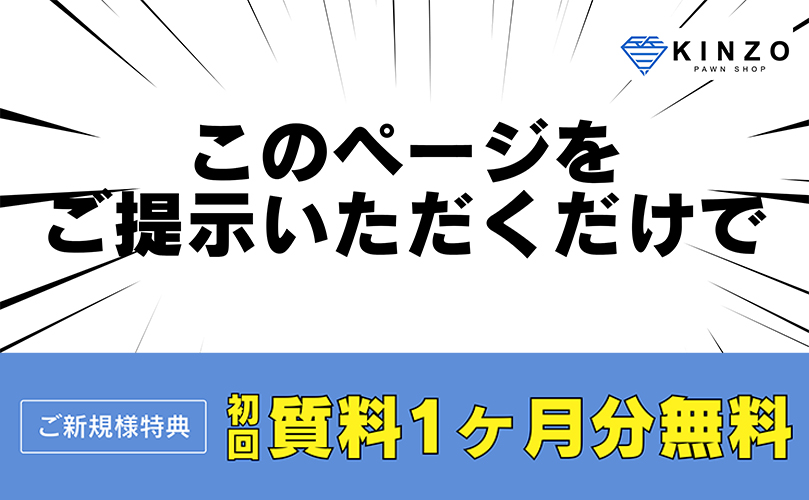

まず当社、名古屋の質屋 金蔵(キンゾー)では質料1ヶ月分が無料になるキャンペーンをご用意しておりますので、仮に、3ヶ月以内にご返済いただいた場合、1ヶ月分の金利は無料なので、元金と2ヶ月分の金利のみ!もちろん査定料や手数料は一切いただいておりません。

クレジットの審査が通らない方でも消費者金融からの借入が難しい方でも、無職の方や主婦の方、70歳以上の高齢の方でも、当社の質預かりを初めてご利用いただく方で、ご来店時に査定士にこのページを提示いただければキャンペーンは適用されます。

当社でも様々な商品が質入れ品の対象となりますが主に貴金属とロレックスに強みを持っております。特に貴金属の査定においては92%という高い掛け率を実現しております。そのためどうしても手放したくない思い出のあるジュエリー(結婚指輪・婚約指輪)や、祖父や祖母が使っていた壊れた金製のメガネフレームなど、思い入れがあって、どうしても手放したく無い品物をお持ちの場合は、これらの品物を担保にしてお金を借りることができます。

店頭が混雑していなければ査定もスムーズで、お客さまのご来店から融資実行まで当日最短10分程度と、お待たせすることがありません。

また、当社はお客さまの緊急時にいつでも対応できるよう運営を行っておりますので、土日祝日問わず年中無休で営業しております。お仕事がお休みの日曜日などでもご来店いただけます。

| お問い合わせ先 |

|---|

| 052-681-1300 営業時間( 10 : 00 ~ 19 : 00 ) |

質預かりの最低融資金額は3000円からとなっておりますので、お品物の価値が3000円未満の場合はご利用いただけません。

質預かりに関連する事前相談の窓口を設けております。質預かりのシステムについて、不明点があれば電話やメール、LINEなどでお問い合わせください。質入れをお考えの品物について、担保としての可否の確認は当社公式サイトのTOPページから取り扱い品目の一覧にてご確認ください。電話などで事前に査定額をお伝えするサービスはおこなっておりませんので、あらかじめここに添えさせていただきます。貴金属の1gあたりの質入れ価格は公開しておりますので、「金の質入れ価格」・「プラチナの質入れ価格」は各ページにてご確認ください。

月々の金利は、店頭で現金、もしくは銀行振込が可能です。返済については、お支払い時にお品物をお返しする必要があるため、店頭での現金払いに限ります。カードやポイント、振込での返済は受け付けておりません。

当社で「質預かり」のご利用が初めてのお客様には特別なキャンペーンをご用意しております。簡単に紹介させていただくと、ご来店時にキャンペーン画面をご提示いただくだけで、金利が1ヶ月分無料になります!つまり、2ヶ月間の借り入れでも金利が1ヶ月分だけ。3ヶ月間の借り入れでも金利が2ヶ月分だけ。もちろん4ヶ月以上の返済でも、合計の金額から金利1ヶ月分は割引いたしますので、結果として利率が低く、お得な借り入れが可能ということです!

質入れを利用して借り入れした時の返済シミュレーション

まず、質入れで100万円の融資を受けて、半年間で完済した場合のシミュレーションをお伝えします。本来の金利とは異なりますが、わかりやすく解説するため金利は一律で月2%で計算させていただきます。

質屋の金利は月利での計算で、一般的には1ヶ月毎に金利を支払います。3ヶ月を超えて金利を滞納した場合、担保として預けていた品物の所有権が質屋に移ります。

質入れを利用して借り入れしてから1ヶ月目で1ヶ月分の金利を支払います。2ヶ月目でも金利を1ヶ月分。3ヶ月目、4ヶ月目と借入する期間に応じて金利を支払い、半年後に返済する際は元金の100万円と1ヶ月分の金利を支払い、完済となります。

| 返済までの支払い金額 (通常) | |

|---|---|

| 1ヶ月 | 金利2%(20,000円) |

| 2ヶ月 | 金利2%(20,000円) |

| 3ヶ月 | 金利2%(20,000円) |

| 4ヶ月 | 金利2%(20,000円) |

| 5ヶ月 | 金利2%(20,000円) |

| 6ヶ月目 までの間 | 金利2%(20,000円) + 元金100万円 |

| 金利:2万円×6ヶ月分=12万円 元金:100万円 合計:112万円 | |

次に、元金を少しずつ減らして返済する場合のシミュレーションをお伝えします。金額や期間は同じとします。

借り入れから2ヶ月目で、2ヶ月分の金利と元金で返済し、60万円で再度借入します。4ヶ月目も、2ヶ月分の金利と元金60万円で返済し、30万円で再度借入します。6ヶ月目は、2ヶ月分の金利と元金30万円を支払い、完済となります。ここで大切なのは、元金を減らすことで金利が変わり、同じ期間で返済しても支払う金額の合計が変わるという点です。

| 返済までの支払い金額 (分割) | |

|---|---|

| 1ヶ月 | -(0円) |

| 2ヶ月 | 金利2%×2ヶ月分(40,000円) + 元金100万円 + 質入れ60万円 |

| 3ヶ月 | -(0円) |

| 4ヶ月 | 金利2%×2ヶ月分(24,000円) + 元金60万円 + 質入れ30万円 |

| 5ヶ月 | -(0円) |

| 6ヶ月目 までの間 | 金利2%×2ヶ月分(12,000円) + 元金30万円 |

| 金利:2万円×2ヶ月分 1万2千円×2ヶ月分 6千円×2ヶ月分 =7万6000円 元金:100万円・60万・30万 合計:107万6千円 | |

このように元金を少しずつ減らして行って返済する方法であれば、まとまった金額を一度に用意する必要がありません。返済して新たに質入れする際に必要な額は差額だけで、支払う金利も減らす事ができ、後に返済する時も非常に楽になります。ただし、当社のように分割での支払いを行なっていない質屋も多いので事前にご確認ください。

もっとお得に質入れしたい方は、当社のキャンペーンを利用すれば、1ヶ月分は金利がかかりませんので、さらに金利を抑えてご利用いただけます。参考までに先程のケースを元に説明させていただきます。

| 返済までの支払い金額 (分割+キャンペーン) | |

|---|---|

| 1ヶ月 | キャンペーンにつき無料 |

| 2ヶ月 | 金利2%(20,000円) + 元金100万円 + 質入れ60万円 |

| 3ヶ月 | -(0円) |

| 4ヶ月 | 金利2%×2ヶ月分(24,000円) + 元金60万円 + 質入れ30万円 |

| 5ヶ月 | -(0円) |

| 6ヶ月目 までの間 | 金利2%×2ヶ月分(12,000円) + 元金30万円 |

| 金利:2万円×1ヶ月分 1万2千円×2ヶ月分 6千円×2ヶ月分 =5万6000円 元金:100万円・60万・30万 合計:105万6千円 | |

基本的な流れは前回と同じですが、1ヶ月分の金利が0円になるため、2ヶ月目に必要な金額・金利の総額・支払う合計金額がかわってきます。

今回の例だと、通常時の金利:月平均20,000円、分割時の金利:月平均12,666円、分割+キャンペーンを利用時の金利:月平均9,333円となりますが、借入金額・借入期間・分割での返済額によっては、さらに利率を抑えて質入れすることも可能です。※質入れは品物の査定額内で融資させていただくため、最初の質入れ時点と、分割での支払いによる質入れ時点では、借入できる上限が異なります。

質屋で融資を受けられることを知らない方が、「審査が甘い 融資 先」を探すケースが多く、このような表現が広まっているようです。「審査が甘い 融資」という言葉で検索する理由について次は解説します。

「甘い審査」と「柔軟な審査」の違い

なぜ「審査が甘い」という表現が消費者の間で広まっているのでしょうか。それは「審査が甘い」と「審査が柔軟」を混同しているケースが多いためです。

審査が甘い(実際には存在しない)

- 返済能力がなくても融資する

- 信用情報を照会しない

- 総量規制を無視する

- 多重債務者にも無条件で貸す

審査が柔軟(正規業者の中に存在)

- 大手では機械的に落とされる属性でも、個別事情を考慮

- 過去の延滞や債務整理でも、現在の収入が安定していれば検討

- 少額融資(5万円〜10万円)なら通過率が高い

- アルバイトやパート、個人事業主にも対応

- 独自の審査基準を持ち、AI判定だけでなく人の目視も行う

中小消費者金融の中には、こうした「柔軟な審査」を特徴とする業者が存在します。ただし、これも「甘い」わけではなく、あくまで「返済能力があると判断できる範囲で」の柔軟性です。

審査の仕組みと業者選び

現在の消費者金融審査は、大きく分けて以下の3つのパターンがあります。

①大手消費者金融のAI審査システム

プロミス、アイフル、アコム、SMBCモビット、レイクなどの大手は、AI(人工知能)を活用した高速審査を導入しています。申込から最短3分〜18分で審査結果が出るのは、このシステムのおかげです。

AIは以下の情報を瞬時に分析します:

- 年齢、年収、勤務先、勤続年数

- 信用情報機関のデータ(他社借入件数・残高、過去の延滞履歴)

- 申込内容の整合性チェック

- 過去の貸し倒れデータとの照合

メリットは「スピード」と「24時間365日対応」。デメリットは「機械的判断のため、数値基準に満たないと即落ち」という点です。

②大手消費者金融の人的審査

AIで一次スクリーニングを行った後、担当者による二次審査が入るケースもあります。特に以下の場合は人の目視が入りやすい傾向があります:

- 高額融資希望(100万円以上)

- 自営業・個人事業主

- 勤続年数が短い

- 他社借入が複数ある

人が関与することで、単純な数値だけでは測れない「安定性」や「将来性」も考慮されることがあります。

③中小消費者金融の独自基準審査

セントラル、フクホー、フタバなど、中小規模の消費者金融は、大手とは異なる独自の審査基準を持っています。

特徴:

- AIだけに頼らず、担当者が申込書を詳細にチェック

- 電話でのヒアリングを重視(収入の安定性、返済意思の確認)

- 過去の金融事故があっても、現在の状況を総合的に判断

- 少額融資(1万円〜50万円程度)に特化

中小消費者金融が「柔軟」と言われる理由は、この人的審査の割合が高いためです。ただし、審査に時間がかかる(最短でも30分〜数時間)、即日融資の受付時間が限られる(平日の午前中など)といったデメリットもあります。

一方質屋にはその人の属性に関わる審査は一切ありません。あらかじめ預ける品物を決め、身分証明書をご準備いただき、店舗までお越しいただければ品物の査定は最短数分程度、融資実行まで10分程度で難なく完了することも可能です。

大手 vs. 中小消費者金融の審査通過率の比較

各社が公表している審査通過率(成約率)を見てみましょう。

大手消費者金融の審査通過率(2024年〜2025年平均)

- アコム:約42%

- プロミス(SMBCコンシューマーファイナンス):約38%

- アイフル:約36%

- レイク:約30%

つまり、大手では約6〜7割の人が審査落ちしています。これは決して「甘い」とは言えない数字です。

中小消費者金融でも通過率は公表されていませんが、大手で否決された申込者に対する柔軟な対応事例が報告されており、審査方式の違いが影響している可能性があります。

なぜ中小の方が通過率が高いのか?

- 少額融資が中心のため、リスクが限定的

- 個別事情を丁寧に聞き取る体制

- 地域密着型で、顧客との関係性を重視

- 大手ほど申込件数が多くないため、一人ひとりに時間をかけられる

ただし、中小消費者金融でも総量規制は厳守されます。年収の3分の1を超える融資は不可能であり、無職や収入証明を出せない人への融資も原則として行われません。

一方で質屋の質預かりの場合は、その方の職業や収入などは一切関係ありません。あくまでも品物の価値に基づいて融資が行われるため、融資金額が年収の三分の一を超えていたとしても、何ひとつとして問題はございません。

「ブラックでもOK」は本当か?

インターネット上では「ブラックOK」「ブラックリストでも借りられる」といった広告を見かけます。これは本当でしょうか?

結論:正規業者で「ブラックでも絶対借りられる」は存在しません。

まず「ブラックリスト」という名簿は実在しません。正確には、信用情報機関に以下のような「事故情報」が記録されている状態を指します:

- 長期延滞(61日以上または3ヵ月以上)

- 債務整理(自己破産、個人再生、任意整理)

- 代位弁済(保証会社が肩代わり)

- 強制解約

これらの情報は、CICやJICCに5年〜10年間保存されます。

大手消費者金融は、信用情報機関に事故情報がある申込者をほぼ100%否決します。システムで自動的に弾かれるため、人の目に触れることすらありません。

一方、中小消費者金融の中には:

- 債務整理から一定期間(3年以上)経過している

- 現在は安定した収入がある

- 他社借入がない、または少額

- 過去の事故の内容が軽微(延滞のみ、完済済みなど)

こうした条件を満たせば、「柔軟に対応」する業者も存在します。ただし、これも「ブラックでも絶対OK」ではなく、「総合的に判断して融資可能と判断できれば」という前提です。『ブラックOK』という広告表現の業者の大半が闇金に該当します。正規の登録業者は、金融庁のガイドラインにより「誇大広告」が禁止されているため、こうした表現は使いません。

質屋でもさまざまな広告表現は用いられますが「ブラックOK」というPR表現を使用しているケースはほぼ見られません。しかし実際のところ質屋なら、過去に一度でも金融事故があった方、信用情報に「支払いの遅れ」等の履歴がある方、いわゆる「ブラック」な方でも、品物がある限り、その価値の範囲内で融資を行うため、全く問題ありません。

実は"通りやすい人"の特徴

審査に通過しやすい人には、明確な共通点があります。

✓ 安定した収入がある

- 正社員が最も有利だが、アルバイト・パート・契約社員・派遣社員でも毎月定期的な収入があればOK

- 勤続年数が長いほど評価が高い(目安は6ヶ月以上、理想は1年以上)

- 収入額そのものよりも「継続性」が重視される

✓ 他社借入が少ない、または無い

- 借入件数が0〜2社:審査通過率高

- 借入件数が3社以上:大手では厳しい、中小なら可能性あり

- 借入件数が5社以上:ほぼ不可能(多重債務状態)

✓ 信用情報に傷がない

- 過去に延滞、滞納、債務整理の記録がない

- クレジットカードの支払いを毎月遅れずに行っている

- 携帯電話の分割払いも遅延していない(これも信用情報に記録される)

✓ 総量規制に余裕がある

- すでに他社で年収の3分の1近く借りている人は、新規借入が困難

- 例:年収300万円の人は、総額で100万円までしか借りられない

✓ 希望額が少額

- 初回申込で10万円以下を希望する人は審査通過率が高い

- 50万円以上を希望すると、収入証明書の提出が必須になり審査が厳しくなる

✓ 申込内容に虚偽がない

- 年収を水増しする、勤務先を偽る、他社借入を少なく申告するなどは必ずバレます

- 信用情報機関への照会で矛盾が発覚し、即時審査に落ちる・または契約解除

逆に言えば、これらの条件を満たしていれば、「審査が甘い」業者を探す必要はありません。大手消費者金融でも十分に審査通過の可能性があります。しかしこのページをはじめてご覧いただいている方の中には上記の条件自体に当てはまらない方もおられるでしょう。

よくある質問 Q&Aと体験談で実態を検証

Q1: ブラックリストだけど審査通る?

A: 現在進行形で延滞中、または債務整理から1〜2年以内の場合、正規業者での新規借入はほぼ不可能です。

ただし、以下のケースでは中小消費者金融で通過する可能性があります:

- 債務整理(自己破産・個人再生)から5年以上経過

- 任意整理から3年以上経過し、完済済み

- 過去の延滞は完済済みで、その後2年以上クリーンな状態

実際の体験談「2020年に任意整理をして、その後はいっさい借入をせずに生活していました。今回、急な出費で中小の消費者金融に申し込んだところ、希望額30万円に対して10万円までなら融資可能との回答が。電話で過去の経緯と現在の収入状況を詳しく聞かれましたが、無事に契約できました。任意整理から6年という年月がかかってしまいましたが立て直すことができたと感じています。」(40代男性・会社員)

Q2: 多重債務者でも借りられる?

A: 既に3社・4社・5社、又はそれ以上から借入がある「多重債務状態」の場合、新規借入は非常に困難です。

理由:

- 貸金業者は「多重債務者への貸付=貸し倒れリスク高」と判断

- 総量規制により、既に年収の3分の1近く借りている可能性が高い

- 返済能力の調査で「月々の返済額が収入を圧迫している」と判断される

多重債務で困っている場合、新たな借入を増やすのではなく、以下の対策を検討すべきです:

- おまとめローン(複数の借入を一本化して金利を下げる)

- 債務整理の相談(弁護士・司法書士事務所、または法テラス)

- 公的支援制度の利用(生活福祉資金貸付、緊急小口資金など)

実際の失敗例「4社から計150万円の借入があり、毎月の返済が苦しくて5社目に申し込みましたが、当然審査落ち。その後、SNSや口コミで見つけた『誰でも貸します』という業者に連絡してしまい、法外な利息を要求されるトラブルに。最終的には弁護士に相談して債務整理をすることになりました。あらかじめ”ブラックOK”や”審査がゆるい”などの業者に関する情報を知っておけば今回のような被害を防ぐことができ、その他の対処法を選べたと思って後悔しました。」(30代女性・パート)

Q3: 無職でも借りられる?

A: 無職の場合、収入がないため貸金業法上の「返済能力」がないと判断され、正規の消費者金融では融資を受けられません。

例外的に以下のケースでは検討される場合があります:

- 年金受給者(年金も「収入」として認められる)

- 不動産収入や株式配当などの定期収入がある

- 配偶者に安定収入があり「配偶者貸付制度」を利用(ただし中小の一部のみ対応)

専業主婦の場合、配偶者の同意書と収入証明があれば借入可能な業者もありますが、件数は限られています。

Q4: 学生やアルバイトでも審査に通る?

A: 20歳以上(一部業者は19歳以上)で、アルバイトによる安定した収入があれば審査通過の可能性は十分にあります。

ポイント:

- 月収5万円以上が目安

- 勤続期間が3ヶ月以上

- 希望額は10万円以下が無難

- 親の同意書は不要(成人しているため)

大手消費者金融は学生向けのキャンペーンを実施していることもあり、むしろ「初めての利用者」として歓迎される傾向があります。30日間無利息サービスなども活用できます。

実際の例「大学3年生で、週に2~3日バイトしてます。月収は5万円ぐらい。ちょっと現金が必要で、初めて消費者金融に申し込みました。大手金融業者へ、スマホのアプリで申し込んだところ、在籍確認は電話と書類提出でOK。10万円の枠をもらえました。無利息期間の30日以内に全額返済もできず、親に相談したら代わりに返済してくれたので、実質!無利息・無返済で借入ができました。急いでいる時にアプリだと便利で、自動の審査が早いので、困った時はまた繰り返し利用しようと思います。」(21歳男性・大学生)

即日融資におすすめ消費者金融ランキング【2025】

ここでは、「審査の柔軟性」「融資スピード」「サービス内容」の3点から、2025年におすすめの消費者金融を紹介します。

大手消費者金融TOP5

プロミス(SMBCコンシューマーファイナンス株式会社)

- 審査時間:最短3分

- 融資スピード:最短3分(WEB完結の場合)

- 無利息期間:初回借入日の翌日から30日間(※メールアドレス登録とWEB明細利用が条件)

- 在籍確認:原則、電話連絡なし(書類提出で代替可能)

- 金利:4.5%〜17.8%(実質年率)

- 限度額:1万円〜500万円

- 申込対象:18歳以上、69歳以下で安定した収入のある方(主婦、学生もアルバイト収入があればOK)

特徴: アプリローンが非常に使いやすく、セブン銀行ATMやローソン銀行ATMで24時間借入・返済が可能。カードレスなので郵送物なし、家族にバレるリスクが最小限。三井住友カードとの提携で、SMBCグループの信頼性も高い。

アイフル

- 審査時間:最短18分

- 融資スピード:最短18分

- 無利息期間:初回契約日の翌日から30日間

- 在籍確認:原則なし(提出書類で対応)

- 金利:3.0%〜18.0%(実質年率)

- 限度額:1万円〜800万円

特徴: アイフルは独立系の消費者金融で、銀行グループに属していないため審査基準が独自。WEB完結なら郵送物なし、カードレスで利用可能。初めての方なら最大30日間利息0円。スマホアプリ「AIアプリ」で申込から返済まで完結。

アコム(三菱UFJフィナンシャル・グループ)

- 審査時間:最短20分

- 融資スピード:最短20分

- 無利息期間:初回契約日の翌日から30日間

- 在籍確認:原則、電話連絡なし

- 金利:3.0%〜18.0%(実質年率)

- 限度額:1万円〜800万円

特徴: 消費者金融業界最大手で、会員数・貸付残高ともにトップクラス。三菱UFJフィナンシャル・グループの一員で信頼性が高い。全国の提携ATM数が多く、コンビニでの借入・返済が容易。「3秒診断」で事前に借入可能かチェックできる。

SMBCモビット

- 審査時間:最短30分

- 融資スピード:最短即日(申込の曜日、時間帯によって翌日以降になる場合あり)

- 無利息期間:なし

- 在籍確認:WEB完結申込なら電話連絡なし

- 金利:3.0%〜18.0%(実質年率)

- 限度額:1万円〜800万円

特徴: SMBCグループの安心感。「WEB完結申込」なら、電話連絡なし・郵送物なし・カードレスで完結。ただし、条件として「三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行いずれかの口座」と「社会保険証または組合保険証」が必要。無利息期間はなし。

レイク(新生フィナンシャル株式会社)

- 審査時間:最短15秒(WEB申込の場合、審査結果表示時間は8:10〜21:50)

- 融資スピード:WEBで最短25分

- 無利息期間:選択式

- 30日間無利息(契約額1万円〜500万円)

- 60日間無利息(WEB申込限定、契約額1万円〜200万円)

- 180日間無利息(借入額のうち5万円まで、契約額1万円〜200万円)

- 在籍確認:原則、電話連絡なし

- 金利:4.5%〜18.0%(実質年率)

- 限度額:1万円〜500万円

特徴: 無利息期間の選択肢が豊富で、特に60日間・180日間無利息は他社にない強み。少額を長期間無利息で借りたい人には最適。WEB申込なら最短15秒で審査結果が分かる(ただし画面表示のみで、正式な契約は後続処理が必要)。

中小消費者金融おすすめ3選

セントラル

- 審査時間:最短30分

- 融資スピード:平日14時までの申込・契約完了で即日振込

- 無利息期間:初回契約日の翌日から30日間

- 金利:4.8%〜18.0%(実質年率)

- 限度額:1万円〜300万円

- 創業:1973年(50年以上の実績)

- 登録番号:四国財務局長(9)第00083号

特徴: 中小消費者金融の中では珍しく、無利息期間サービスを提供。全国対応で、セブン銀行ATMとの提携により借入・返済が可能。大手で審査落ちした人でも、独自基準で柔軟に対応。ただし、即日融資を希望する場合は平日の午前中に申込を完了させる必要がある。

フクホー

- 審査時間:最短即日

- 融資スピード:即日〜翌営業日(契約書類の郵送が必要)

- 無利息期間:なし

- 金利:7.3~20.0%(実質年率)

- 限度額:5万円〜200万円

- 創業:1967年

- 登録番号:大阪府知事(06)第12736号

特徴: 大阪に本社を置く老舗消費者金融。過去に債務整理をした人でも、現在安定した収入があれば審査対象になる柔軟性が特徴。ただし、契約には郵送でのやり取りが必要で、即日融資のハードルはやや高い。女性専用ダイヤルがあり、女性スタッフが対応してくれる「レディースキャッシング」も提供。

フタバ

- 審査時間:最短即日

- 融資スピード:平日16時までの契約完了で即日振込

- 無利息期間:初回契約日の翌日から30日間

- 金利:14.959~19.945%(実質年率)

- 限度額:10万円〜50万円(少額専門)

- 創業:1963年

- 登録番号:東京都知事(4)第31502号

特徴: 少額融資に特化した中小消費者金融。他社借入が4社以内なら申込可能(5社以上は不可)。30日間無利息サービスがあり、初めての利用者に優しい。即日融資を希望する場合は、平日の14時までにWEBまたは電話で申込み、16時までに契約を完了させる必要がある。

各社比較表

| 業者名 | 審査 スピード | 無利息 期間 | 在籍 確認 | WEB 完結 | 即日融資 時間 |

|---|---|---|---|---|---|

| プロミス | 最短 3分 | 30日間 | 原則 なし | 可 | 24時間 対応可能 |

| アイフル | 最短 18分 | 30日間 | 原則 なし | 可 | 平日 21時まで |

| アコム | 最短 20分 | 30日間 | 原則 なし | 可 | 平日 21時まで |

| SMBC モビット | 最短 30分 | なし | WEB完結 の為なし | 可 | 平日 21時まで |

| レイク | 最短 15秒 | 60日 180日 選択可 | 原則 なし | 可 | 平日 21時50分まで |

| セントラル | 最短 30分 | 30日間 | 電話 あり | 一部可 | 平日 14時まで |

| フクホー | 即日 〜 翌日 | なし | 電話 あり | 不可 | 契約後 振込 |

| フタバ | 即日 | 30日間 | 電話 あり | 一部可 | 平日 16時まで |

選び方のポイント:

- スピード重視:プロミス、アイフル(最短3〜18分)

- 無利息期間の長さ重視:レイク(60日間または180日間)

- 家族バレ防止:プロミス、アイフル、モビット(WEB完結、郵送物なし)

- 大手で審査落ち後:セントラル、フクホー、フタバ(柔軟な独自審査)

特殊な背景別「審査が甘い」と言われる理由

学生の場合

学生が消費者金融の審査にとおりやすい理由:

- 若年層は「将来の顧客」として企業に重視されるターゲットだが、審査基準自体が甘いわけではない。

- 初めての借入の場合、信用情報に問題がなければ有利とされる。

- アルバイト等で安定した収入がある18歳以上なら、法律上は親の同意なしで申し込める。ただし、大手業者では「20歳以上」の年齢制限が一般的で、18〜19歳は申し込めない場合が多い。

注意点:

- 一部中小消費者金融で「19歳以上」「収入証明書要」などの条件付きで申込可能な場合があるが、例外的。

- 学生証の提出を求められる場合がある

- 希望額は10万円以下など、低額での枠設定が多い。

プロミス、アイフル(スマホアプリが使いやすく、30日間無利息サービスあり)

主婦(専業主婦・パート主婦)の場合

パート主婦 :自身にパート収入があれば、通常の審査で問題なく申込可能。月収5万円以上が目安。配偶者の同意書は不要。

専業主婦 :本人名義での申込は原則不可(大手消費者金融)。例外的に「配偶者貸付」に対応した一部中小業者なら、配偶者の同意書と収入証明の提出で申し込み可能な場合がある。

- 配偶者貸付制度を利用(配偶者の同意書と収入証明が必要)

- 銀行カードローン(総量規制の対象外だが、自主規制により審査は厳格化している。)

- クレジットカードのキャッシング枠(すでに持っているカードの場合)

中小消費者金融の中には、配偶者貸付に対応している業者もありますが、件数は限られています。

アルバイト・パートの場合

アルバイト・パートでも、以下の条件を満たせば審査通過率は高い:

- 勤続期間が3ヶ月〜半年以上、月収が5万円以上が一つの目安

- 雇用契約書や給与明細などの証明書類が必要になる場合がある。

- 他社借入がない、または少額である方が有利。

大手消費者金融は雇用形態による差別をしないため、正社員でなくても不利にはなりません。むしろ「収入や勤続年数等の安定性」が評価されます。

年金受給者の場合

年金収入も「安定収入」として取り扱う業者があるが、担当する金融機関によります。

条件:

- 年齢上限は業者によって異なり、65〜74歳程度が一般的。

- 年金のみでも利用可能な場合があるが、不可の業者もあるので、事前の確認が必要。

- 年金振込通知書や年金証書の提出が必要

注意点:

- 高齢になるほど審査は慎重になり、借入可能額(10万〜50万円程度)が低く設定される傾向がある。

- 一部の業者は年金受給者を対象外としている場合がある

個人事業主・自営業の場合

個人事業主は、会社員に比べて「収入が不安定」とみなされ、審査がやや厳しくなる傾向があります。

審査のポイント:

- 原則「2期分の確定申告書」の提出が求められるが、業者によっては1期分でも可の場合も。

- 事業の継続年数(3年以上だと有利)

- 売上・所得の安定性

- 事業内容の健全性

おすすめ:

- 大手よりも中小消費者金融の方が、個別事情を考慮してくれる傾向

- 事業者向けローン(ビジネスローン)も検討の価値あり

- 日本政策金融公庫等の公的融資やビジネスローンも低金利の選択肢となり得る。

「バレずにお金を借りたい」ニーズの実際

家族や会社に知られずに借りたい──これは非常に多いニーズです。

家族にバレないための対策

- WEB完結申込を選択(郵送物なし)

- カードレス契約(ローンカードが自宅に届かない)

- 明細はWEBまたはアプリで確認

- 電話連絡は携帯電話のみに指定(ただし審査内容によっては例外あり)

- 返済は銀行振込やコンビニATM等が使えるが、利用した銀行口座の通帳には記載される場合がある。家族にバレたくない場合は現金返済や電子マネー専用口座などを使うのがより確実。

会社にバレないための対策(在籍確認)

- 「原則、電話連絡なし」で在籍確認を進める業者(プロミス、アイフル、SMBCモビットなど)も多くなっており、多くの場合、書類提出など電話以外の方法で対応

- ただし、審査状況や内容によっては電話での在籍確認が行われるケースもあり、その場合も業者名は名乗らず個人名で対応

- 在籍確認のタイミングを指定できる業者もある

- どうしても電話確認が困る場合、事前に相談すれば社会保険証や給与明細等の書類提出で代替対応となることも多い

2025年現在、大手消費者金融の多くは「原則として電話による在籍確認なし」「書類対応可能」としていますが、審査内容や例外条件によっては電話連絡となる場合があるため、完全に廃止されたわけではありません。

しかし、質屋で借入(質入れ)の申し込みをする場合、基本的にお客様の個人情報の内、お勤め先の情報などは一切必要ありません。お勤め先の情報を除く、住所や氏名を確認するにあたって公的な身分証明書の提示は必須です。

【要注意】闇金・個人間融資は絶対NG!

ここまで読んで、「正規業者では審査に通らないかもしれない」と不安に感じた方もいるかもしれません。しかし、どんなに困っていても、絶対に闇金や違法業者に手を出してはいけません。

闇金・SNS融資・掲示板によるリスク

闇金とは 金融庁や都道府県に登録せず、または登録していても違法な高金利で貸付を行う業者のことです。

闇金の特徴:

- 「審査なし」「ブラックOK」「誰でも貸します」などの誇大広告

- 法外な利息(年利数百%〜数千%)

- 利息制限法(年15%〜20%)、出資法(年20%)を無視

- 返済できないと、執拗な取り立て、脅迫、嫌がらせ

- 勤務先や家族への連絡

- 個人情報の悪用(名簿屋への売却、オレオレ詐欺への利用)

SNS融資・個人間融資の実態 Twitter、Instagram、掲示板などで「個人的にお金を貸します」と募集している投稿を見たことはありませんか?これらはほぼ100%が闇金または詐欺です。

手口:

- 「#お金貸します」「#個人融資」などのハッシュタグで誘う

- DMで「審査なしですぐ貸せます」と接触

- 保証金、手数料、保険料などの名目で先に振込を要求(詐欺)

- 融資の条件として、裸の写真や動画を要求(性的搾取)

- 融資後、法外な利息を請求

被害例 「5万円借りるつもりが、1週間で7万円の返済を要求され、返せないと職場に電話すると脅された。最終的に元金の3倍以上を支払うことになり、警察に相談してようやく解決しました。」(20代女性)

正規登録業者の見分け方と違法業者の違い

正規の貸金業者は、必ず以下の登録を受けています:

1. 登録番号の確認 :正規業者は、財務局または都道府県知事の登録を受けており、登録番号を持っています。

表示例:

- 東海財務局長(00)第00000号(大手の場合)

- 愛知県知事(0)第00000号(中小の場合)

カッコ内の数字は更新回数で、数字が大きいほど長く営業している(3年ごとに更新)。

2. 金融庁のウェブサイトで検索 :金融庁の「登録貸金業者情報検索サービス」で、業者名や登録番号を入力すると、正規登録されているか確認できます。

3. 日本貸金業協会の会員かどうか :日本貸金業協会は、貸金業界の自主規制機関です。協会に加盟している業者は、より厳格な自主ルールを守っています。

消費者金融の違法業者の見分け方チェックリスト

以下に該当する場合、99%違法業者です

- □ 固定電話の番号がなく、携帯電話のみ(090金融、080金融)

- □ 登録番号の表示がない、または架空の番号

- □ 「審査なし」「無審査」「絶対融資」などの表現

- □ 「ブラックOK」「自己破産者歓迎」などの誇大広告

- □ 金利の表示がない、または年20%を超える

- □ 契約書を渡さない

- □ 返済方法が不明瞭(「とりあえず借りてから相談」など)

- □ 保証金、手数料を先払いさせる

- □ クレジットカードのショッピング枠の現金化を勧める

- □ SNSや掲示板での勧誘

もし闇金に手を出してしまったら

- すぐに返済をストップする(闇金への返済義務は法的にありません)

- 警察の相談窓口(#9110)または「ヤミ金融対策法ホットライン」に連絡

- 弁護士・司法書士に相談(法テラスなら無料相談可能)

- 証拠を保存する(契約書、振込記録、メッセージのスクリーンショット)

闇金対策は基本、専門家に任せることが一番です。一人で対処しようとすると、被害が拡大する恐れがあります。たとえ資金繰りに困っていたとしても闇金を利用して状況や生活環境が良い方向に変わることはありません。魅力的な誘い文句に乗ってしまう前に一度立ち止まって利用したさきの未来を考える時間が必要です。

もし、資金的にお困りでかつどうしても手放したくないと感じる高価な品物をお持ちの場合、質屋の質預かりという選択肢があることを思い出してください。

"バレない借り方"は可能か?WEB完結・郵送物なし・在籍確認なし

大手/中小各社の"バレない"サービス内容

2025年現在、プロミスやアイフル、SMBCモビット、アコムなど多くの大手消費者金融は「WEB完結申込」「カードレス契約」や「アプリ/Webでの明細確認」「郵送物の原則なし」など、家族や会社に知られにくいサービスを導入しています。

プロミスの場合

- アプリローンでカードレス契約

- 郵送物:なし(契約書もアプリ内で確認)

- 在籍確認:原則として電話連絡なしだが、審査状況や書類内容によっては例外的に勤務先に電話がかかる場合がある。必要な場合は事前相談が可能。

- 明細:アプリまたはWEBで確認

- 借入:セブン銀行ATM、ローソン銀行ATMでスマホのみで可能

- 返済:アプリ、インターネット返済、ATM返済

アイフルの場合

- WEB完結・カードレス契約

- 郵送物:なし

- 在籍確認:原則電話連絡なしですが、審査によっては例外的に電話が入る場合もあります。

- 明細:WEBまたはアプリで確認

- 借入・返済:スマホアプリで完結

SMBCモビットの場合(WEB完結申込)在籍確認:原則電話連絡なしですが、審査上必要と判断された場合は電話での確認が発生する場合もあります。

- 条件:指定銀行口座(三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行)+社会保険証または組合保険証

- 郵送物:なし

- 在籍確認:電話連絡なし

- カード:カードレス契約

- 明細:WEBで確認

中小消費者金融の場合 中小は対応が業者によって大きく異なります。

- セントラル:セブン銀行ATM対応、カードは郵送だが局留め対応可能

- フクホー:契約書類の郵送が必要、在籍確認の電話あり

- フタバ:契約後の振込、在籍確認の電話あり

中小の場合、家族や会社に知られないようにするのは難しく、多くは郵送物や在籍確認の電話が行われます。ただし、事前相談により局留めや営業所留め、追加書類提出といった個別対応を取ってくれる業者も一部にあります。

会社や家族に知られにくい融資の実態

会社への在籍確認について :2025年現在、大手消費者金融の多くは「原則、電話での在籍確認なし」です。ただし、審査の過程で必要と判断された場合のみ、電話がかかることがあります。

電話がある場合の流れ:

- 個人名でかける(会社名は名乗らない)

- 「○○(個人名)と申しますが、△△様(申込者)はいらっしゃいますか?」

- 本人が出れば簡単な確認のみ、不在でも「後ほどかけ直します」で終了

- 勤務の事実が確認できればOK(「△△は外出中です」という回答でも在籍証明になる)

どうしても電話が困る場合:

- 申込時のフォームで「在籍確認について相談したい」と記入

- 審査担当者から連絡が来た際に、電話以外の方法(書類提出)を依頼

- 社会保険証+給与明細書(直近2ヶ月分)などで代替できる場合が多い

家族への郵送物について WEB完結・カードレス契約を選べば通常郵送物は発生しませんが、契約書の紙媒体受取や延滞時の督促状発送等、条件次第で郵送物が発生する場合があります。

郵送物が発生するケース:

- ローンカードを希望した場合

- 契約書を紙で受け取る場合

- 延滞が発生し、督促状が送られる場合

対策:

- カードレス契約を選択

- 契約書はWEBまたはアプリで受け取る

- 返済を遅れないようにする(これが最重要)

- 万が一、郵送物が必要な場合、局留めや営業所留めを依頼できる業者もある

家族が通帳を見た場合 銀行振込で返済すると、通帳に業者名が記載されることがあります。

対策:ATM返済やインターネット返済を使うことで通帳への記載を減らすことはできますが、完全に記載されないとは限りません。口座を分けて管理したほうが確実です。

"即日現金化したい"人へのその他の選択肢

消費者金融以外にも、急ぎでお金を用意する方法はいくつかあります。それぞれのメリット・デメリットを理解した上で選択しましょう。

クレジットカードのキャッシング枠

仕組み: クレジットカードには「ショッピング枠」と「キャッシング枠」があり、キャッシング枠を利用すると、ATMで現金を借りられます。

メリット:

- 審査が不要(すでに枠が設定されている場合)

- ATMで24時間借入可能

- 手続きが簡単

デメリット:

- 金利が高い(年15%〜18%が一般的)

- キャッシング枠がない、または少額の場合は利用不可

- 利用すると信用情報に記録される

向いている人: すでにクレジットカードを持っていて、少額(数万円程度)を短期間借りたい人

銀行カードローン

仕組み: 銀行が提供するカードローン。消費者金融と似ているが、総量規制の対象外(ただし自主規制により年収の3分の1程度まで)。

メリット:

- 金利が低い(年1.5%〜14%程度)

- 限度額が大きい(最大1000万円の商品も)

- 銀行の信頼性

デメリット:

- 即日融資は不可(警察庁のデータベース照会が義務化されたため、最短でも翌営業日)

- 審査が厳しい(消費者金融より通過率が低い)

- 口座開設が必要な銀行もある

向いている人: 時間に余裕があり、金利を抑えたい人。審査に自信がある人(年収が高く、勤続年数が長い、信用情報がクリーンなど)。

質屋の質預かり(後述で詳細解説)

仕組み: 品物を担保として預け、査定額の範囲内で現金を受け取る。期限内に元金と利息を返せば品物が戻る。

メリット:

- 審査不要(信用情報の照会なし)

- ブラックリストでも利用可能

- 即日現金化

- 返済できなくても品物を失うだけ(取り立てなし)

デメリット:

- 預ける品物が必要

- 金利がかかる(条件により金利無料の場合あり:後述)

- 査定額が想定より低い場合がある

向いている人:ロレックスなどの腕時計や、金やプラチナなどの貴金属を持っていて、すぐに現金が必要な時や、消費者金融の審査に通らない人

クレジットカード現金化(違法性あり、推奨しない)

仕組み: クレジットカードのショッピング枠で商品を購入し、それを業者に売却して現金を得る方法。

重大な問題点:

- カード会社の規約違反(発覚すると強制解約、残債一括請求)

- 実質的に高金利の借入(手数料として30%〜50%取られる)

- 詐欺業者も多い(商品を送らない、現金を振り込まないなど)

- 法律上グレーゾーン(貸金業法違反の可能性)

絶対におすすめしません。トラブルのリスクが高すぎます。

公的融資制度

急ぎではない場合、以下の公的制度も検討の価値があります:

生活福祉資金貸付制度

- 対象:低所得世帯、高齢者世帯、障害者世帯

- 内容:生活費、一時的な生活再建費、緊急小口資金など

- 金利:無利子または年1.5%

- 申込先:社会福祉協議会

- デメリット:審査に時間がかかる(数週間〜1ヶ月)

緊急小口資金

- 対象:緊急かつ一時的に生計の維持が困難になった世帯

- 貸付額:10万円以内

- 金利:無利子

- 申込先:社会福祉協議会

- デメリット:審査に時間がかかる

母子父子寡婦福祉資金貸付金

- 対象:ひとり親家庭

- 内容:生活資金、子どもの修学資金など

- 金利:無利子または年1.0%

- 申込先:各都道府県の福祉担当窓口

これらの公的制度は、金利が低い、または無利子で借りられる大きなメリットがありますが、審査に時間がかかるため、「今日・明日にお金が必要」という状況には対応できません。

"審査不要で借りる"は可能なのか?

結論から言えば、正規の貸金業者で「審査不要」は存在しません。

なぜなら、貸金業法第13条で「貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない」と明確に定められているからです。

この法律に違反すれば:

- 業務停止命令

- 登録取消

- 刑事罰(懲役または罰金)

のリスクがあるため、まともな業者であれば審査を省略することはありません。

「審査なし」を謳う業者は:

- 闇金(違法業者)

- 詐欺(保証金だけ取って融資しない)

- 個人間融資を装った闇金

のいずれかです。

企業融資や公的融資も含めて"審査ゼロ"は存在しない

これは企業向け融資や公的融資でも同じです。

銀行の事業融資

- 決算書、事業計画書の提出

- 経営者の信用情報確認

- 担保・保証人の審査

日本政策金融公庫の融資

- 事業計画の妥当性審査

- 返済能力の調査

- 面談による事業内容の確認

自治体の融資制度

- 申込要件の確認

- 所得証明、納税証明の提出

- 事業内容の審査

つまり、お金を貸す側は、必ず「返済能力があるか」を確認します。これは金融の大原則であり、審査ゼロで貸す正規の制度は、世界中どこを探しても存在しません。

ただし、「信用情報機関への照会を行わない」サービスは存在します。それが次に解説する「質屋」です。

審査不要で安全に現金を手に入れる方法

ここまで、消費者金融の審査の実態、大手と中小の違い、闇金のリスクなどを詳しく解説してきました。

重要なポイントを整理すると:

- 正規の貸金業者で「審査が甘い」は存在しない

- 「柔軟な審査」を行う中小消費者金融は存在する

- 闇金・SNS融資は絶対にNG

- 正規の貸金業者は必ず「返済能力の調査」を行う

では、「審査不要」で安全にお金を手に入れる方法は本当にないのでしょうか?

実は、たった一つだけ存在します。それが「質屋の質預かりサービス」です。

質屋は「貸金業」ではなく「質屋営業法」に基づく別の業態であり、品物を担保とするため、利用者の信用情報や返済能力を重要視する必要がありません。つまり、本当の意味で「審査不要」なのです。

質屋の「質預かり」サービスの仕組み解説

質屋とは 質屋営業法に基づき、各都道府県の公安委員会から許可を受けた事業者。品物を担保として預かり、その価値に応じた金額を貸し付けるサービスを提供します。

質預かりの流れ

- 品物を持って質屋に来店

- 査定(品物の価値を査定)

- 査定額の範囲内で現金を受け取る(通常、買取査定額の70%〜80%)

- 質札(預かり証)を受け取る

- 期限内(通常3ヶ月)に元金+利息を返済すれば品物が返却

- 返済できない場合、品物の所有権が質屋に移る(流質)

- 利息(質料)1ヶ月分の支払いにつき、1ヶ月単位で期限を延長することもできる

最大のポイント:審査が一切ない

- 本人確認書類(運転免許証、マイナンバーカードなど)の提示は必要

- しかし、信用情報機関への照会はゼロ

- 年収、勤務先、他社借入状況などの申告不要

- ブラックリストでも、多重債務者でも、無職でも利用可能

なぜ審査不要なのか?

- 質屋にとって、リスクは「品物の価値」のみ

- 利用者が返済できなくても、品物を売却すれば元が取れる

- つまり、利用者の信用力は関係ない

質屋で預けられる代表的な品目

- ブランドバッグ(エルメス、ルイ・ヴィトン、シャネル、グッチなど)

- 高級腕時計(ロレックス、オメガ、カルティエ、パテック・フィリップなど)

- 貴金属(金、プラチナのネックレス、指輪、ピアス、金貨、金の延べ棒など)

- 宝石(ダイヤモンド、サファイア、ルビー、エメラルドなど)

- ブランドジュエリー(ティファニー、ブルガリ、カルティエなど)

- 高級カメラ、レンズ(キヤノン、ニコン、ライカなど)

- 最新のスマートフォン、タブレット(iPhone、iPad等)

- ゲーム機(PlayStation、Nintendo Switchなど)

- 高級筆記具(モンブラン、ペリカンなど)

- 楽器(ギター、バイオリンなど)

※取扱品目は質屋によって異なります。

査定額の目安

- 高級腕時計:数十万円~数千万円

- 金やプラチナ:数万円~数千万円

- ブランド品:数千円~100万円

- 最新の家電:数万円~50万円

- 綺麗な工具:数万円〜5万円

※査定額は品物の状態、市場価値、質屋の基準によって大きく変動します。

必要書類と流れ

必要なもの

- 品物

- 本人確認書類(運転免許証、マイナンバーカード、パスポート、など氏名・住所が確認できる顔写真付きの公的なものいずれか1点)

これだけです。印鑑、収入証明、在籍確認などは一切不要。

具体的な流れ(所要時間:5分〜10分)

- 質屋の店頭に品物を持参

- 受付で本人確認書類を提示し「質預かりを希望」と伝える

- 鑑定士が品物を査定(真贋チェック、測定など)

- 査定額の提示

- 納得すれば質契約書に署名

- 現金を受け取りと質札(預かり証)を発行

即日現金化が可能:消費者金融のような審査時間がないため、来店、査定開始から最終的に融資を受けるまで5分〜15分程度(品物や数により異なる)で完了します。

金利・預かり期間・流質の仕組み

金利(質料) 質屋の金利は「質屋営業法」で上限が定められています。

- 月利:最大9%

例:10万円を7%で借りた場合

- 1ヶ月後の返済額:10万円 + 7,000円 = 10万7,000円

- 3ヶ月後の返済額:10万円 + 21,000円 = 12万1,000円

預かり期間

- 標準:3ヶ月

- 延長:可能(利息のみ支払えば、1ヶ月ずつ延長できる)

- 最長:質屋によって異なるが、基本的に無期限に延長可能

流質(りゅうしち) 期限内に、期限の延長か、返済(元金+利息)しなかった場合、品物の所有権が質屋に移り、返却されなくなります。これを「流質」もしくは「質流れ」と言います。

流質の特徴:

- 品物を失う代わりに、返済義務は消滅

- 追加の取り立て、督促は一切なし

- 信用情報に傷がつかない

- ブラックリストに載らない

- ただし、品物を手放すことになるため注意が必要

つまり、最悪の場合でも、品物を失うだけで済むのが質屋で借入する大きなメリットです。消費者金融のように、返済できないと延滞金が膨らみ続ける、取り立てが来る、そのほか信用情報に事故記録が残る、といったリスクがありません。

消費者金融vs.質屋|資金調達サービス徹底比較

ここで、消費者金融と質屋を様々な視点から比較してみましょう。

| 比較項目 | 消費者金融 | 質屋 |

|---|---|---|

| 審査 | 必須 信用情報照会 返済能力調査 | 不要 本人確認のみ |

| 即日現金化 | 可能 最短3分〜 | 可能 5分〜15分程度 |

| ブラック対応 | 大手は不可 中小は一部柔軟 | 完全にOK |

| 無職・無収入 | 不可 | OK 品物があれば |

| 借入上限 | 総量規制 年収の3分の1まで | 品物の価値次第 数千円〜数千万円 |

| 金利 | 年3%〜18% | ~月9% |

| 返済できない場合 | 延滞金発生、 取り立て、 信用情報に事故記録 | 品物を失うだけ 追加請求なし |

| プライバシー | 信用情報に 記録が残る | 信用情報に 記録が残らない |

| 家族バレリスク | WEB完結なら低い 延滞すると郵送物 | ゼロ |

| 会社バレリスク | 在籍確認で低リスク 原則電話なし | ゼロ 会社への連絡は一切なし |

| 法的リスク | 正規業者なら安全 | 正規の質屋なら安全 |

| 担保 | 不要 無担保ローン | 必要 品物 |

結論:状況によって使い分けが重要

消費者金融が向いているケース:

- 信用情報に問題がない

- 安定した収入がある

- 長期間(数ヶ月〜1年以上)で返済の予定が確実

- 絶対に支払いに遅れない自信がある

- 金利を抑えたい

- 無利息期間を活用したい

質屋が向いているケース:

- ブラックリストに載っている

- 多重債務で新規借入ができない

- 無職、または収入が不安定

- 短期間(1ヶ月〜3ヶ月)から長期間で返済したい

- 絶対に信用情報に記録を残したくない

- 価値のある品物を持っている

- 返済できなくても取り立てされたくない

"無審査"でお金を手にする唯一の方法=質屋 という結論

ここまで見てきたように、「本当に審査不要でお金を手にする方法」は、質屋の質預かりサービスしかありません。

なぜ質屋が最適解なのか:

- 完全に審査不要:信用情報照会ゼロ、年収申告不要、勤務先確認不要

- 即日現金化:来店から15分以内に現金を手にすることも可能

- ブラックOK:債務整理、自己破産の履歴があっても利用可能

- 無職OK:収入がなくても、品物があれば利用可能

- プライバシー保護:信用情報に記録が残らない、会社や家族にバレない

- リスク限定:最悪の場合でも品物を失うだけ、取り立てや追加請求なし

- 合法性:質屋営業法に基づく正規の事業、違法性ゼロ

これらを理解した上で、「今すぐ現金が必要」「審査に通らない」という状況であれば、質屋は最も安全で確実な選択肢と言えます。

【Q&A】質屋の質預かりでよくある質問

Q1: 本当に無審査?

A: はい、本当に無審査です。

質屋は「品物の価値」を担保にお金を貸すため、利用者の信用力を調査する必要がありません。したがって:

- CIC、JICC、全国銀行個人信用情報センターへの照会:なし

- 年収の申告:不要

- 勤務先の確認:不要

- 他社借入状況の確認:不要

- 総量規制:無関係

必要なのは「本人確認書類の提示」のみ。これは古物営業法および質屋営業法で義務付けられているためで、審査とは異なります。

Q2: いくらまで借りられる?

A: 品物の査定額によりますが、1000万円以上でも即日融資が可能。

質屋により条件などは異なりますが、一般的に買取査定額の70%〜80%が貸付金額の上限と言われています。

例:

- 買取の査定額50万円の金のネックレス → 35万円〜40万円借りられる

- 買取の査定額10万円の腕時計 → 7万円〜8万円借りられる

- 買取の査定額3万円のブランド品 → 2.1万円〜2.4万円借りられる

高額な品物(ロレックスの人気モデル、貴金属など)なら、100万円以上借りることも可能です。複数の品物を同時に預けることもでき、その場合は合算した査定額に基づいて貸付額の上限が決まります。

Q3: 返せない場合は?

A: 期限内に延長・返済のどちらもされない場合、品物の所有権が質屋に移り、担保として預けた品物の返却は出来なくなります(流質)。ただし、それ以上の請求はありません。

重要なポイント:

- 返済できなくても、追加の取り立てや督促は一切ない

- 元金を超える債務を負うことはない

- 信用情報に事故記録が残らない

- ブラックリストに載らない

- 家族や勤務先に連絡されることもない

消費者金融で返済できないと:

- 延滞損害金が発生(年20%程度)

- 督促の電話、郵送物

- 勤務先への連絡

- 信用情報に長期延滞の記録(5年間残る)

- 最悪の場合、裁判・強制執行

質屋ならこれらのリスクが一切ありません。「安心して利用できる」のが質屋の最大のメリットです。

Q4: 誰にもバレない?

A: 普通はバレません。

質屋利用がバレる可能性:

- 質札(預かり証)を家族に見られる → 質札を厳重に保管すれば防げる

- 品物がないことに気づかれる → 普段使わない品物なら問題なし

質入れはご自身の所有物に限ります。

質屋利用がバレない理由:

- 信用情報に記録されない → クレジットカード審査やローン審査で発覚しない

- 郵送物が一切ない

- 催促や取立てが一切ない

- 会社への在籍確認がない

消費者金融と比べて、圧倒的にプライバシー保護に優れています。

Q5: 査定にかかる時間は?

A: 品物や数によりますが、通常5分〜15分程度です。

即日査定・即日現金化できる品物:

- 腕時計

- 貴金属など

査定に時間がかかる場合:

- 品物の数が多い

- 高額な美術品、骨董品(取り扱いそのものが無い質屋も)

一般的に金やプラチナなどの貴金属、ロレックスなどの腕時計なら、来店から現金受取まで15分〜30分で完結します。

実際に「質預かり」を利用者するSituation例

ここでは、実際に質屋を利用される人のシチュエーションを紹介します。個人情報・プライバシーの観点から、一部フィクションを織り交ぜた内容となります。

シチュエーション1:

債務整理後の急な出費に対応(40代男性)

「5年前に任意整理をして、ようやく完済したところでした。しかし、子どもの入学金が予想以上に高く、手持ちの現金が足りない状況に。消費者金融に申し込んでも、ブラックリストのため審査落ちは目に見えていました。

そこで、父が生きている間とても大切にしていて、譲り受けた金のネックレスがあったことをを思い出し、質屋に持ち込みました。査定額は想像以上の100万円でしたが、必要な金額は20万円程度であったためその旨を伝えました。私は品物の査定額満額を借りなければいけないと思っていましたが誤認で、査定額の範囲内であれば必要な金額のみを借りられることを知りました。

来店から現金受取まで約20分。信用情報の確認もなく、本当にあっさり借りられて驚きました。5ヶ月後には完済し、ネックレスも無事に受け戻すことができました。査定士の方にお願いし、元金を徐々に減らして行く為の元金や利息を含めた金額のシミュレーションを事前に行っていただき、毎月少しずつ元金の返済を出来たことで、実質の利息の支払額は非常に低く抑えることが出来、子どもの入学を無事に迎えられました。」

シチュエーション2:

多重債務で新規借入不可、質屋で乗り切った(30代女性・パート)

「消費者金融3社から合計80万円の借入があり、毎月の返済に追われていました。ある日、事故を起こしてしまい車の修理費用が20万円必要になり、夫にも言えず、どこも貸してくれない状況に。

SNSで『誰でも貸します』という投稿を見つけましたが、友人に相談したところ、そんなの考えなくても闇金や詐欺って気づけと怒られ、その友人がたまに行っている質屋を勧められました。

婚約指輪(ダイヤモンドの付いたプラチナ制の指輪)を質屋に預け、18万円を借りました。無事に修理もでき、夫には『車はメンテナンスに出している』と伝え、数日のことだったのでバレずに済みました。

審査がないだけでなく、『返せなくても催促や取立てもない』という安心感があり気が楽でしたが、夫に貰った大切な婚約指輪だったので、何ヶ月後でも、利息がたくさんかかることになっても、必ず完済すると決めていました。質屋を利用したことがなく不安でしたが、借入できる金額や期間、金利は日割りではなく1ヶ月間ずつの計算であること、期限は1ヶ月分の金利を払うだけで延長できること、返済できない場合でも預けた指輪がお金の代わりに返済してくれるので全く問題ないということを、私でもわかるように説明してくれたので、本当に安心して利用でき良かったです。

色々と質問をしたにも関わらず、来店から借入まで実質15分程しかかかりませんでした。質屋さんで借入が可能な品物がたくさんあることも知れたので、困った時は今後も利用したいと思います。」

シチュエーション3:

無職期間の生活費を質預かりで確保(50代男性・求職中)

「会社のリストラで失業し、失業保険の給付まで2ヶ月の空白期間がありました。貯金が殆ど無く、生活費が必要でしたが、無職のため消費者金融はどこも審査に通りません。

若い時に購入したオメガの腕時計を質屋に持ち込んだところ、査定額が20万円。生活するのに貯金と合わせて最低でも20万円は必要と思っていたので、満額の金額で質入れをして20万円を借りました。

この20万円と貯金で2ヶ月の生活費を賄い、返済よりも生活を優先し、失業保険が給付され、再就職先で少し落ち着いた数ヶ月後には返済する予定でしたが、最終的には失業の不安から5年間かけて完済しました。予定より長期間にはなりましたが、思い入れのある時計だったので手放さず済み良かったです。

質屋は『無職でも借りられる唯一の方法』だと実感しました。審査がないことで、精神的な負担もなく、本当に助かりました。」

重要な借り入れポイント

質屋を利用して借り入れする重要なポイント

- 20歳以上なら誰でも借入れできる:

収入がなく返済能力がなくても、担保となる品物さえあれば借入が可能 - 借入できる金額は品物次第:

収入による借入金額の制限がないので、品物次第で必要な金額を必要な時に借入できる - 大切な品物でも返済すれば戻ってくる:

婚約指輪や結婚指輪、形見など本当に手放せない大切な品物でも、一時的に預けるだけだから安心 - 返済できなくても今後に影響しない:

計画が狂ってしまい返済ができなくても、消費者金融と違い信用情報に記録が残らないから安心 - 闇金に手を出さない:

どんなに困っても、審査なしの質屋があるため闇金は不要

審査が甘い融資に関するまとめ

本記事では、「審査が甘い融資」の真実を徹底解説してきました。

重要なポイントの再確認:

- 正規の貸金業者で「審査が甘い」は存在しない

- 貸金業法により、すべての貸金業者は返済能力の調査が義務

- 「審査が甘い」を謳う業者は99%が闇金

- 「柔軟な審査」を行う業者は存在する

- 中小消費者金融は、大手とは異なる独自基準で審査

- ブラックリストでも、現在の状況次第で融資可能なケースあり

- 闇金・SNS融資は絶対にNG

- 法外な利息、執拗な取り立て、個人情報の悪用

- 一度手を出すと抜け出すのが困難

- 消費者金融を選ぶポイント

- 大手:スピード、無利息期間、WEB完結が魅力

- 中小:柔軟な審査、個別対応が魅力

- 自分の状況に合った業者を選ぶことが重要

- 本当に審査不要なのは質屋だけ

- 信用情報照会なし、収入確認なし

- ブラックOK、無職OK、多重債務OK

- 品物を担保にするため、今後に影響するリスクがない

安全性・即日性・秘密保持・リスク回避の視点で強調

安全性:★★★★★

質屋は質屋営業法に基づく正規の事業であり、各都道府県の公安委員会の許可を受けています。違法性は一切なく、安心して利用できます。

即日性:★★★★★

来店から現金受取まで5分〜15分程度。消費者金融の簡易審査「最短3分」には及びませんが、審査待ちの時間がない分、確実性が高いと言えます。

秘密保持:★★★★★

信用情報に記録が残らず、郵送物も電話連絡も一切ありません。家族や会社にバレるリスクがありません。

リスク回避:★★★★★

質屋なら追加の取り立てや信用情報への影響もありません。消費者金融で借入した場合、大切な未来に大きなリスクを背負う可能性がありますが、質ならそんな心配もなく返済計画をきちんと立て管理していれば品物を手放す必要もありません。

最後に:お金に困った時の正しい選択を

お金に困っている時、冷静な判断ができなくなるのは当然です。しかし、焦って闇金に手を出したり、クレジットカードを使用した現金化などの違法行為に手を染めたりすれば、状況はさらに悪化します。

本来であれば、返済義務が無く、催促や取立てもない。信用情報に一切影響せず、ブラックリストや無職など、様々な状況により消費者金融を利用できない方でも利用できる、安心と信頼の質預かり1択ですが、担保となる品物が無くては利用できません。

何も無いけど、お金は借りたいそんな人は、以下の順序で検討してみてください。

- 大手消費者金融に申し込む

- 信用情報に問題がなければ、金利が低く、サービスが充実

- 30日間無利息期間を活用すれば、短期間なら利息ゼロ

- 中小消費者金融に申し込む

- 大手で審査落ちした場合、中小の柔軟な審査を試す

- 過去の金融事故があっても、現在の状況次第で可能性あり

- 公的支援制度を検討する

- 生活福祉資金貸付、緊急小口資金など

- 時間はかかるが、金利が低いまたは無利子

- 専門家に相談する

- 多重債務で苦しんでいる場合、債務整理を検討

- 弁護士、司法書士、または法テラスに相談(相談無料)

「審査が甘い融資」を探し続けるよりも、自分の状況に合った正しい選択肢を選ぶことが、問題解決への最短ルートです。

本記事が、お金に困っているあなたの助けになれば幸いです。安全で確実な方法で、一日も早く状況が好転することを願っています。

【免責事項】

- 本記事は情報提供を目的としており、特定の業者やサービスを推奨するものではありません

- 借入は計画的に行い、返済能力の範囲内で利用してください

- 困った時は、一人で抱え込まず、専門家や公的機関に相談しましょう

- 正規の登録業者であるかを必ず確認し、違法業者には絶対に関わらないでください

相談窓口

- 金融庁 金融サービス利用者相談室:0570-016811

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051

- 法テラス(日本司法支援センター):0570-078374

- 消費者ホットライン:188(いやや!)

(本記事は2025年10月時点の情報に基づいています。最新の情報は各業者・機関の公式サイトでご確認ください。)